Overview

-실적은 시장의 기대치를 한번 더 넘어서며 현재 GPU 1위 업체로 현재 AI 주도 시장에서 그 입지를 다시 한번 확인시켜주었음. 엔비디아의 시장 내 독점력은 압도적이며 최소 2분기 최대 올해까지는 경쟁사들의 퍼포먼스도 지속적으로 트래킹해야하지만 압도적으로 시장을 주도할 것으로 판단함.

-엔비디아의 강점은 성능과 범용성이 뛰어난 제품에서 나옴. 경쟁사들이 비슷한 제품을 출시하고 있으나, 그 성능은 여전히 2022년 말 출시된 H100과 비교되는 수준임. 또한 가격, 에너지 효율 등에 우위를 점하고 있음.

아무래도 AI 개발에서의 KSF는 성능으로, 성능은 곧 효율성이고, 이는 원가 경쟁력임. 같은 제품, 서비스를 개발한다고 했을 때, 더 좋은 GPU를 이용하는 기업이 더 싸게, 더 빨리 제품을 개발해 시장을 선점하는 것이 이 시장에서 시장 점유율을 끌어올리는 방법임.

- 제품을 상대적으로 비교해보자면 데이터 센터 GPU 중 H100을 능가하는 성능을 가진 것은 H200, 블랙웰, MI300X 3가지정도로 추릴 수 있음. 특히 H100 출시가 2년도 되지 않았지만 새로 출시된 블랙웰은 H100 대비 4배의 훈련 성능, 30배 추론 성능을 보유하고 있기에 엔비디아의 독식은 앞으로도 지속 될 것이라고 보여짐.

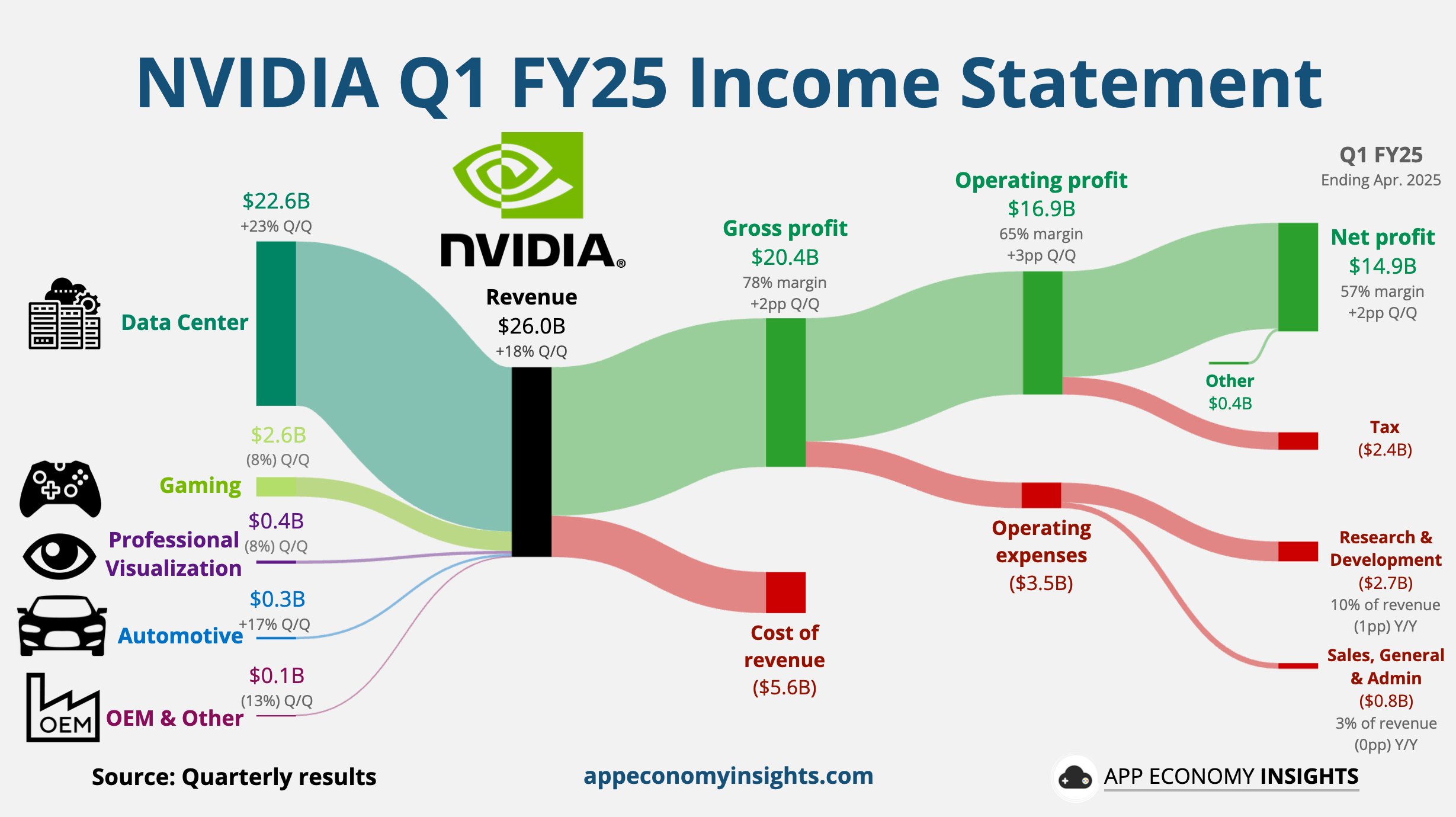

실적 : 엔비디아의 1분기 매출액은 260억 달러로, 시장 예상치를 상회하며 주가는 7% 이상 상승했음. 또한 주당순이익은 6.12달러 (+461.5% YoY)로 시장예상치를 각 5.4%, 8.3% 상회하였음. 판매로 엔비디아의 1분기 영업마진은 69.3% (+26.9%p YoY, +2.6%p QoQ)로 증가했음. (하기 표 및 차트 참조)

주주환원 : 엔비디아는 1:10 주식 액면 분할을 결정하였고, 분할은 6월 7일 장 마감 후 적용되어 6월 10일부터 새로운 주가로 거래될 예정임. 이번 분기에는 78억 달러 규모의 자사주 매입과 주당 0.04달러의 현금 배당을 지급했으며, 액면 분할 후에는 주당 0.01달러 수준의 증대된 현금 배당이 지급될 예정임.

주요 실적

| 주요 매출 구분 | 총액 (USD) | YoY 상승치 | 비중 |

| 총매출액 | 260억 | +262.1% | 100% |

| 데이터 센터 | 226억 | +427% | 87% |

| 게이밍 | 26억 | +18% | 10% |

| 전문시각화 | 43억 | +45% | 1.6% |

이외

매출 비중

| 고객사 | 국가 | 출하량 (천 개) | 출하량 비중 |

| 메타 | 미국 | 150 | 23.1% |

| MS | 미국 | 150 | 23.1% |

| 구글 | 미국 | 50 | 7.7% |

| 아마존 | 미국 | 50 | 7.7% |

| 오라클 | 미국 | 50 | 7.7% |

| 텐센트 | 중국 | 50 | 7.7% |

| 코어위브 | 미국 | 40 | 6.2% |

| 바이두 | 중국 | 30 | 4.6% |

| 알리바바 | 중국 | 25 | 3.8% |

| 람다랩스 | 미국 | 20 | 3.1% |

| 바이트댄스 | 중국 | 20 | 3.1% |

| 테슬라 | 미국 | 15 | 2.3% |

출처 : Omdia

주요 고객사

| 회사 | 상세 정보 |

| SK하이닉스 | TSMC 파운드리 기업으로 애플 M3 칩, 엔비디아 H100 등을 위탁생산. |

| 알파벳 | 서비스 기반의 광고 플랫폼, 생성형 인공지능 비즈, 자동차 등 프로젝트등에 있어 AI로 확장중에 있으며 (유튜브 추천 알고리즘, 생성형 AI), 데이터센터 및 슈퍼컴퓨터 인프라 구축을 위해 엔비디아의 주요 수요처. |

| 아마존 | 아마존은 자체적으로 AI R&D를 진행 중임. 또한 GPU기반 클라우드 플랫폼을 서비스하기 위해 오랜기간 엔비디아와 협력해옴. |

| MS | 다양한 분야에서 AI 관련 서비스를 제공하며 특히 엔비디아와 협력하여 클라우드 플랫폼 구축 중 |

| 메타 | 자체 인공지능 서비스와 솔루션을 개발 중이며, 이를 통해 클라우드 플랫폼을 제공하고 있음. 메타버스 또한 AI 활용도를 점점 올리는 중으로 보여짐. |

컨퍼런스 콜 요약 및 참고 콜 노트 코멘트 요약

- 엔비디아는 데이터 센터 GPU의 출시 주기를 2년에서 1년으로 단축시켰고, 이번 블랙웰의 성능 향상은 주로 칩렛 도입과 주변 기기와의 통신 개선을 통해 이루어졌음.

- 경쟁사들도 비슷한 생산 기술을 채택할 것이기 때문에 엔비디아의 경쟁 우위가 위협받을 수 있으며, 내년에는 엔비디아가 설계를 전면적으로 개편해야만 시장에서 우위를 유지할 수 있을 것임.

- 젠슨 황의 신제품에 대한 코멘트는 이러한 경쟁 구도를 반영한 것이며, 특히 빅테크 기업들이 자체 칩을 개발하여 경쟁에 뛰어들고 있어 엔비디아는 내년에 새로운 AI 반도체 설계를 선보여야 함.

- 네트워킹 분야에서는 인피니밴드의 이점이 크지 않음에도 불구하고 엔비디아가 독점 구조를 통해 높은 가격을 유지하고 있으며, 젠슨 황의 이더넷 전략은 이러한 상황의 변화를 시사하는 바임.

- 엔비디아는 비메모리와 네트워킹 분야에서 하반기에도 강력한 위치를 유지할 것으로 보이지만, 내년부터는 PC 시장과 유사한 경쟁 구도가 예상되며, 메모리 분야가 가장 안정적인 상황을 유지할 가능성이 높음.

출처 : 텔레그램 BK Tech Insight - 바바리안 리서치 ( t.me/Barbarian_Global_Tech)

* 이외에도 다양한 자료를 통해 공부하며 정리한 자료이며 주로

-"오선의 미증시" 유튜브 https://www.youtube.com/@futuresnow

- 블로그 유목민의 주식과 자전거 https://blog.naver.com/silluel/223454382894

- 블룸버그 뉴스, 로이터 뉴스, Capital IQ, 연합인포맥스

- 증권사 리포트 참고하여 정리하였습니다.